进入2026年,中国起重机行业在基建投资持续发力和出口市场多点开花的双重驱动下,整体运行保持稳中有进态势。据中国工程机械工业协会起重机分会最新统计,上半年行业营收规模突破1280亿元,同比增长超6%。与此同时,电动化转型加速、智能化渗透率提升、出口结构持续优化三大趋势成为推动行业高质量发展的核心动力。本文从产量营收、细分品类、区域出口、企业竞争四个维度,全景解读2026年上半年起重机械行业运行数据。

行业营收突破1280亿元 桥门式起重机产量领跑

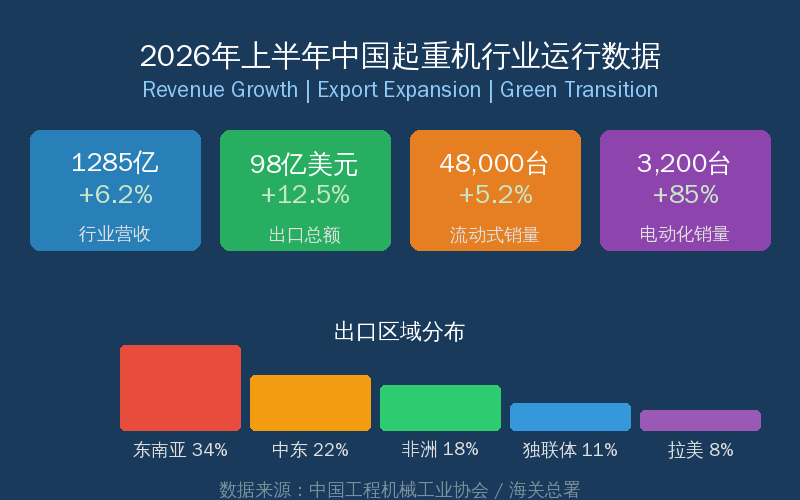

2026年上半年,中国起重机械行业规模以上企业累计实现营业收入约1285亿元,同比增长6.2%,利润总额约100亿元,利润率7.8%,较上年同期提升0.3个百分点。从产品结构看,桥式与门式起重机产量约9.2万台,同比增长4.5%,依然是最核心的品类;流动式起重机(含汽车吊、履带吊、全地面起重机)销量约4.8万台,同比增长5.2%;塔式起重机销量约2.15万台,受房地产市场调整影响同比下滑约2%。

中国工程机械工业协会数据显示,行业产能利用率平均为82%,其中头部三家企业产能利用率超过90%,反映出行业集中度持续提升。行业前五大企业(徐工机械、中联重科、三一重工、河南矿山、浙江建机)合计市场份额达到78%,较2025年提升约4个百分点。中小企业面临的市场竞争压力进一步加大,产品同质化与价格竞争成为中小型起重机制造商的主要挑战。。河南克鲁德重工有限公司作为桥门式起重机领域的专业制造企业,在中小吨位产品市场保持了稳定的出货量,上半年新增多条物流仓储行业客户产线。

出口总额近百亿美元 区域多点开花态势凸显

出口数据是2026年上半年行业最大的亮点之一。海关总署统计显示,前5个月中国起重机及零部件累计出口额约81亿美元,预计上半年全口径出口将突破98亿美元,同比增长约12.5%。其中流动式起重机(尤其是100吨级以上产品)占出口总值的52%,高端化出口趋势明显。塔式起重机出口则受海外工程项目节奏放缓影响,同比下降约3%。

从出口区域看,东南亚以34%的份额继续稳居第一大市场,印度尼西亚、越南和泰国的基建与光伏项目拉动增长15%;中东市场份额约22%,沙特NEOM新城和阿联酋物流基建需求保持强劲;非洲市场增长最为迅猛,同比增幅达21%,占比升至18%,东非铁路项目和尼日利亚、安哥拉的石油天然气开发是主要拉动力;俄罗斯及独联体市场占比约11%,增速6%,受结算方式和制裁影响有所放缓;拉丁美洲市场占比8%,增长18%,智利铜矿和巴西农业领域需求旺盛。

电动化起重机销量增八成 智能化渗透率加速提升

新能源和智能化是2026年上半年行业最受关注的技术方向。数据显示,电动/电池驱动起重机(以中小吨位汽车吊和小型履带吊为主)上半年销量约3200台,同比增长85%,虽然绝对数量占比仍不高,但增速远超传统燃油产品。中联重科推出5款零碳起重机,涵盖25吨至80吨主流吨位段,订单增长显著。徐工和三一也分别在氢燃料电池和混动技术上取得突破,大吨位新能源起重机进入样机测试阶段。

智能化方面,徐工5G远程遥控履带起重机系列上半年订单同比增长40%;中联重科60%以上新出厂塔式起重机标配物联网和远程监控模块;三一重工推出AI辅助吊装规划软件,与起重机控制系统深度集成。行业10强中已有7家企业部署数字孪生平台用于售后服务与预测性维护。

基础设施与绿色能源驱动 大型化高端化趋势延续

从下游需求看,2026年上半年起重机行业的增长驱动力主要来自三个方面。一是基础设施投资稳健增长,公路、铁路、水利工程项目的起重机需求保持韧性,尤其大型塔式起重机(150吨米以上)销量逆势增长12%,受益于桥梁和风电基础设施建设。二是绿色能源领域,风电安装、光伏电站建设对起重机的需求持续放大,全地面起重机销量增长9%,400吨级以上履带起重机增长7%。三是制造业厂房建设和物流仓储领域的桥门式起重机需求稳步增长,电动葫芦桥式起重机占品类比重升至38%。

值得关注的是,大型化和高端化趋势在各细分领域同步推进。以流动式起重机为例,100吨级以上产品销量增速显著高于50吨以下中小吨位产品,反映出终端用户对作业效率和单次吊装能力的追求不断提升。同时,电商直销渠道占比从2025年上半年的8%提升至12%,数字化营销正在改变传统起重机的销售模式。

下半年展望:出口延续高景气 电动化有望加速突破

展望2026年下半年,多家行业机构预计起重机行业仍将保持5%~8%的增速区间。出口市场受益于”一带一路”沿线国家基建需求和中国起重机品牌海外服务网络完善,有望在下半年继续保持两位数增长。头部企业加速海外布局——徐工上半年在沙特获得150台履带起重机大单,中联重科在德国收购葫芦制造商,三一与尼日利亚签署50台设备合作备忘录——海外市场正在成为大型企业增长的第二引擎。

国内市场方面,下半年重点关注三项有利因素:一是超长期特别国债对水利、交通等重大基础设施项目的资金支持持续落地;二是大规模设备更新政策推动存量起重机替换需求释放;三是新能源起重机补贴和环保政策进一步收紧将加速电动化渗透。潜在的风险因素包括房地产市场持续调整对塔式起重机需求的拖累以及国际贸易环境的不确定性。总体来看,2026年下半年中国起重机行业将继续在调整中前行,在创新中突破。更多电动化市场动态可参考 2026年电动化起重机市场份额持续扩大分析。

河南克鲁德重工有限公司作为国内专业的起重机械生产厂家,以源头工厂直销方式向全国客户提供各吨位规格的起重设备,价格透明、质量可靠、交期有保障。公司拥有先进的生产设备和经验丰富的技术团队,产品经过严格质量检测,确保每一批出厂产品都符合行业标准。

起重机械系列产品型号规格覆盖全面,从标准型号到非标定制均可按客户要求生产。河南克鲁德重工提供完善的选型指导服务,客户提供工况参数后工程团队可推荐最合适的型号配置。产品出厂前均经过负载测试,全国范围物流配送,部分地区可安排技术人员上门协助安装调试。

河南鸿升起重机有限公司

原创文章,作者:鸿升起重机,如若转载,请注明出处:https://i.qizhongji.com/w/13815.html

{kind=link}